Prestito tra privati senza intermediari

Come ottenere un finanziamento senza ricorrere alla banca. Come stipulare un prestito tra privati per essere tutelati.

I sistemi per ottenere un prestito tra privati, senza l'intermediazione di una banca o una finanziaria, sono sostanzialmente due:

- il ricorso diretto ad un parente, amico o conoscente

- i siti online dedicati al social lending

Prestito tra amici

Nel caso di prestito tra amici, o prestito tra parenti, è opportuno redigere l'accordo di finanziamento in forma scritta, tramite il cosiddetto “contratto di prestito fra privati a scrittura privata”. È questa una possibilità riconosciuta dalla legge a patto che si tratti di finanziamenti occasionali non rivolti ad una collettività di persone: la sentenza della Corte di Cassazione numero 2404 del 2010 ha infatti stabilito che il prestito tra amici non si tratta di eservizio abusivo del credito. Non è stabilito un limite massimo; l'interpretazione è cioè esclusivamente qualitativa e non quantitativa.

La scrittura privata per avere un valore legale deve essere redatta e sottoscritta in doppia copia. Il contratto tra le parti deve riportare:

- i dati delle parti coinvolte: il prestatore e il beneficiario

- la dicitura di mutuo (seppur si tratti di prestito)

- la percentuale di interesse (fruttifero o infruttifero), che non può mai superare il tasso anti usura

- tempi e modi di restituzione del finanziamento

- tutte le condizioni

Per essere valido il contratto di prestito tra privati a scrittura privata non deve essere necessariamente autenticato o registrato.

A garanzia del prestito tra privati possono essere staccate delle cambiali, iscritte ipoteche su immobili di proprietà del richiedente, richiesto l'intervento di terzi co-obbligati in qualità di fideiussori. Viene consigliato l'intervento di due testimoni in fase di stesura e firma dell'accordo (i testimoni controfirmano il contratto).

In caso di inadempimento del beneficiario è possibile:

- far valere le cambiali, se sottoscritte, tramite protesto e conseguente azione di regresso con possibile richiesta di pignoramento dei beni;

- richiedere l'esecuzione dell'ipoteca;

- obbligare il fideiussore al pagamento del debito residuo;

- richiedere l'intervento di un tribunale o di un giudice di pace.

Vantaggi del prestito tra amici

Il vantaggio principale del prestito tra amici è il tasso di interesse più basso rispetto all'equivalente prestito bancario.

Svantaggi del prestito tra amici

Lo svantaggio principale è rappresentato dall'imposizione fiscale molto più alta rispetto ai prestiti bancari: l'imposta di registro è pari al 3% del capitale prestato; se intervengono garanzie viene imputata una imposta di registro pari allo 0.50% del valore della garanzia; se presente una ipoteca, viene conteggiata anche una imposta ipotecaria del 2% del valore dell'ipoteca.

Uno svantaggio secondario è che gli interessi passivi non sono detraibili dall'IRPEF.

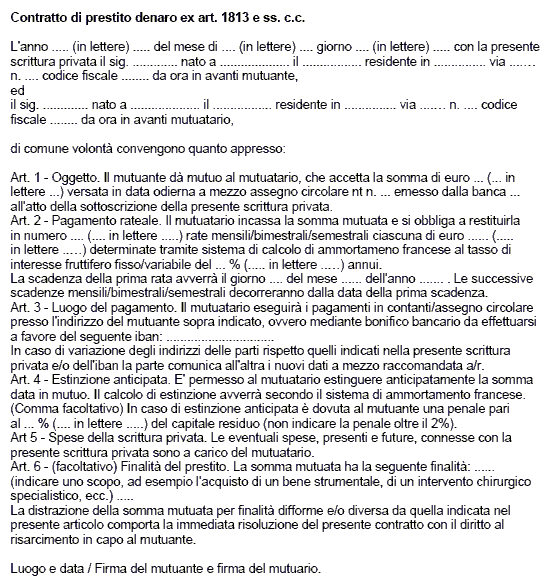

Fac Simile del contratto di prestito tra amici

In rete si trovano contratti fac-simile del contratto di prestito tra amici. Un esempio è il seguente:

Prestito tramite Social Lending

Ci si riferisce al Social Lending in caso di prestito sociale operato attraverso piattaforme online dedicate, quali:

- Smartika (ex Zopa)

- Boober

- Prestiamoci

Questi siti rappresentano il punto di incontro tra domanda e offerta di credito tra privati bypassando i circuiti tradizionali degli istituti di credito. Le società che gestiscono queste piattaforme non operano in qualità di finanziatori, ma di intermediari tra i privati finanziatori e i richiedenti credito.

Tutti i richiedenti credito vengono analizzati e valutati dalla società che gestisce il sito, e che attribuiscono una sorta di rating rappresentante il rischio potenziale del richiedente il prestito.

In genere sono posti dei limiti alle somme singolarmente cedibili sia in termini percentuali (es. massimo il 10% del deposito), sia in termini assoluti (massimo 500 euro a testa). Le perdite da insolvenza vengono quindi limitate.

I richiedenti devono soddisfare dei requisiti minimi quali ad es. l'età, il reddito che deve essere regolare, la residenza in Italia e altro (verificare direttamente presso i siti). I finanziatori potenziali vengono vagliati dalla società e devono dichiarare l'importo totale massimo che sono disposti a mettere a disposizione. Il tutto avviene supportato da una documentazione che viene richiesta e vagliata dalla società di social lending. È importante specificare che il sito raccoglie solamente le dichiarazioni di cedibilità di credito ma non i capitali dei finanziatori che restano disponibili presso i relativi conti correnti. La società di prestito sociale si occupa di trasferire i fondi dai conti dei finanziatori qualora domanda singola e offerta sociale trovino un punto di incontro.

Creditori e debitori restano anonimi gli uni nei confronti degli altri in tutte le fasi del processo di finanziamento.

Le società guadagnano applicanto una percentuale sulla rata, e richiedendo una quota associativa.

Negli USA il social lending assorbe circa il 2% dei prestiti personali.

Inadempienze nel prestito sociale

Per tutelare la massimo i capitali dati in prestito le società di prestito sociale agiscono in prima persona e in via gratuita per recuperare il credito in caso di inadempienza del debitore, applicando anche delle penali. In extrema ratio, la società comunicherà tutti i dati del debitore ai finanziatori coinvolti al fine di concedere a questi la possibilità di adire per vie legali; oppure trasmetterà i dati alla società di recupero crediti convenzionata.

Altri argomenti

Potrebbe interessarti anche:

Altri argomenti

Potrebbe interessarti anche: